贷款是现在非常常见的一种提前消费方式,许多朋友在买非常贵的物品时可能会涉及到贷款,在自己资金不够但是未来有偿还能力时,可以选择贷款消费,贷款的方式也是需要谨慎选择的,有些朋友选择等额本金后悔死了,其中的疑惑,就让小编来为您解答。

选择等额本金后悔死了

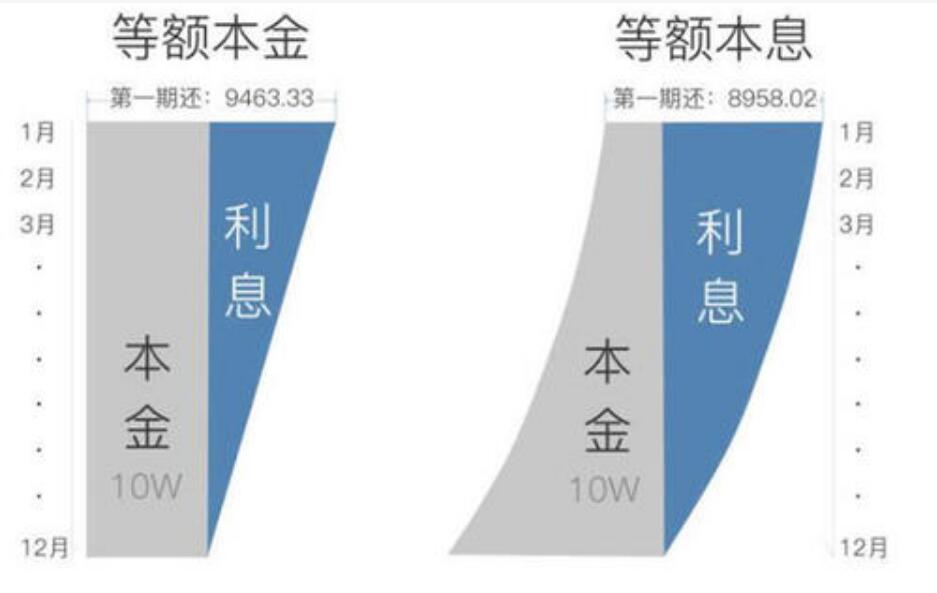

首先我们来简单了解一下这两种方式最直观的区别,等额本金是越还越少,但是开头几个月要还很多,等额本息是一直都是只还那么多钱,虽然前面比等额本金还的少,但是后面要比它多,甚至总支出还要高出等额本息的,所以选择等额本金的朋友也不需要太过后悔,熬过前面还款日,后面就很轻松了。

那么这两种还款方式应该如何选择,小编这就来为您详细分析。

一、资金角度

等额本金:如果是目前经济收益非常多,比如做生意赚了笔大钱,手上有非常充裕的存款,就可以选择等额本金,虽然前面交的钱多一点,但是到后面交的钱就会比等额本息少很多很多。

等额本息:如果是一直拿固定工资并且不会有太大浮动的朋友,就建议选择等额本息,如果前期还太多可能会导致压力非常大。

二、还款年限角度

等额本金:在还款年限较多的情况下是不建议选择等额本金的。通货膨胀可能会导致钱币贬值,可能现在的几千还完了,过了十几年后这几千就只值大几百了,那时赚的钱也看起来会更加地多,而现在还完的几千虽然看起来是几千,不过其价值在十几年后可能远远不止几千了。

等额本息:因为一直偿还的是一个价格的金额,通货膨胀只会使还款数额变得更容易偿还,虽然十几年后看起来还是那个金额,不过这个金额所代表的价值也已经大大不如现在了,并且我们的收入也会随着通货膨胀增长,那时我们偿还起来也就容易了许多。

三、利息角度

等额本金:因为偿还的数量一开始很多,到后面的本金只会越来越少,而利息也会随着本金越变越少,我们所需要支出的额外费用也会变少。

等额本息:因为一直偿还一个数额,所以会提前算出每个月要还的金额,不过在后期等额本息的利息比重会逐渐增多,要还的利息也会越来越多。